10月13日,中国人民银行下发银发〔2021〕259号《关于加强支付受理终端及相关业务管理的通知》。其中关于个人支付码的使用要求引起关注:

重点:

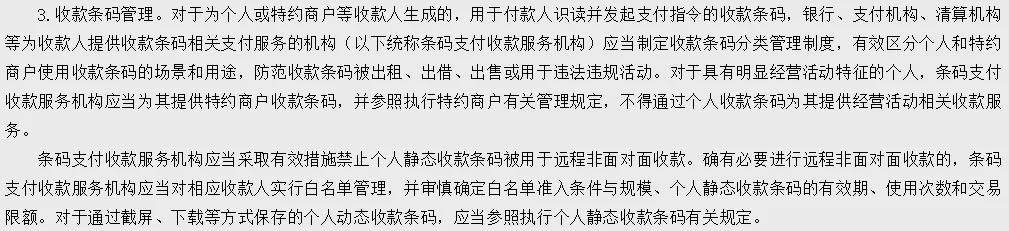

(1)对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

(2)禁止个人静态收款条码被用于远程非面对面收款。

(3)对于通过截屏、下载等方式保存的个人动态收款条码,应当参照执行个人静态收款条码有关规定。

虽然文件中有特例,允许个人静态收款条码用于特定情况的收款,但可以想象由于平台监管的复杂性及平台需承担非常大的责任,平台不会鼓励这种收款。

可以看出,此文件的出台原因包括支付二维码的乱用:

(1)个人静态二维码本身不够安全;

(2)个人静态二维码可能被出租、出借等,然后被用于非法的目的,如电信网络诈骗。

对扫码的消费者来说,没有影响,还是扫码、支付,一个环节都没多。

对于中小商户的常规合法收款行为来说,也基本没有影响:

(1)可以申请特约商户二维码(还是二维码,使用没啥差异),可以就近办理,也可以通过网络远程办理。只要是自己用,影响不大,申请过程也不算复杂。

(2)实际上,已有第三方公司提供整合服务。例如原来很多商家是同时挂支付宝、微信支付两个收款二维码。

现在已经有不少商家开始使用一个“聚合支付二维码”,同时支持包括银行卡、支付宝、微信支付等多种支付方式。已经有多家公司提供这样的整合服务。

申请聚合二维码,和新《通知》对特约商户的要求是一致的,支持固定摊位,也支持流动摊位。

不同的是,原来如果直接通过支付宝支付,支付宝要对资金的安全和流动合法负责。而通过聚合二维码,提供聚合服务的公司要承担更多的责任。这些责任包括,申请时实名认证,使用过程中人实相符(没有出租、出售等)等。新通知的重点,也是加强对支付流程安全的管理、支付平台、聚合支付服务提供者将为二维码的安全使用付更多责任。